中国打响黄金“供应链保卫战”破解资源卡脖子难题。金价从2025年初的2800美元/盎司一路飙升,短短一年内暴涨77%,在二月突破了5000美元大关。尽管价格飞涨,中国消费者对黄金的热情依旧不减。

中国是全球最大的黄金消费国和进口国。2025年,中国进口黄金932.5吨,进口额高达7261亿元,成为仅次于集成电路、原油和铁矿石的第四大进口单品。然而,这种依赖海外资源的情况可能导致地缘政治变化时面临断供风险。

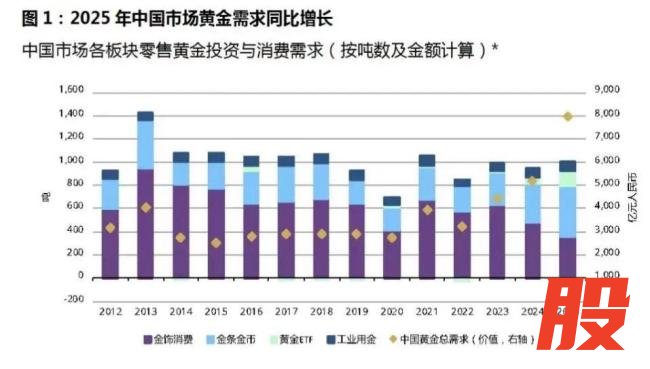

中国黄金协会数据显示,2025年中国黄金消费量达950.096吨,占全球总需求的20%以上。但国内已探明的黄金储量仅约3100吨,占全球总储量的5.6%,排世界第六。这导致中国虽然连续18年位居全球最大黄金生产国,但自产黄金却不足400吨。巨大的供需缺口主要通过大规模进口和废金回收来填补,其中进口黄金占绝对主力。

为了缓解这一困境,中国企业加速出海,抢购海外金矿。例如,江西铜业、灵宝黄金、洛阳钼业等企业接连收购海外金矿。紫金矿业更是以约280亿元收购加拿大联合黄金公司,创下其单笔收购纪录。短短一年多,中资矿企海外收购金矿总额已超660亿元。

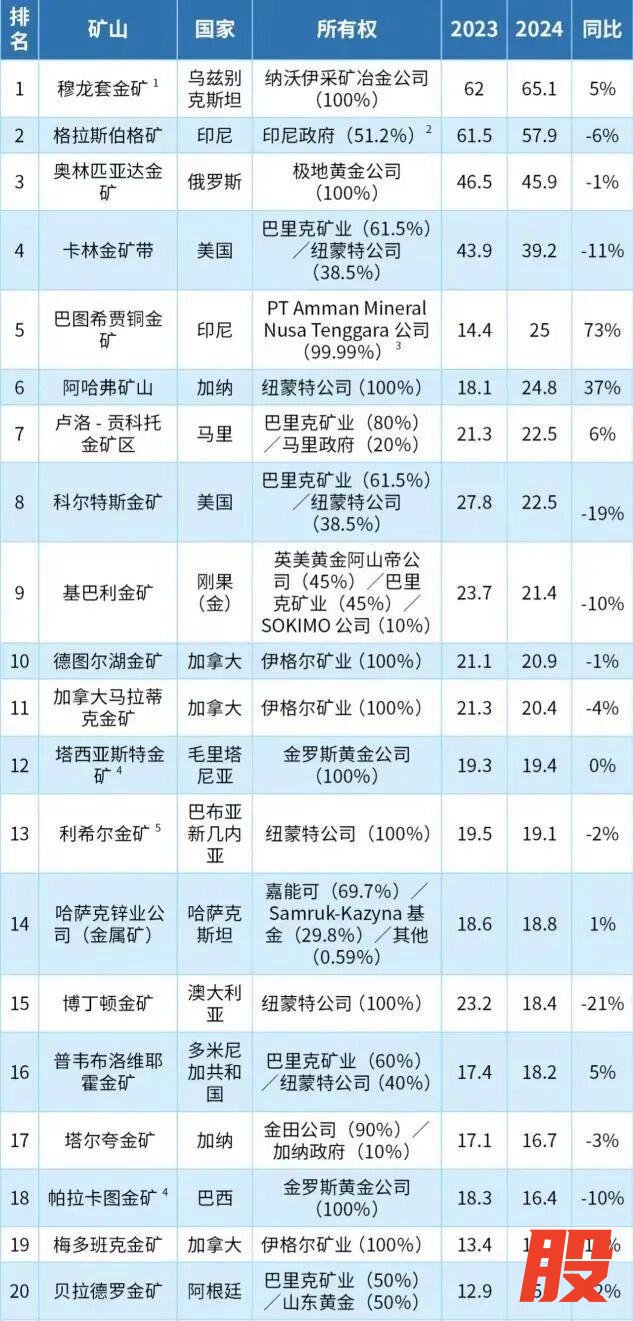

然而,全球优质金矿资源已被纽蒙特、巴里克黄金等跨国企业以及俄罗斯极地黄金、乌兹别克斯坦纳沃伊矿业等国有巨头牢牢掌控。面对实力差距和时机滞后的双重挑战,中国企业只能转向非洲、中亚等地区,以更高风险换取入场券。

此外,中资企业在海外并购过程中还面临资源民族主义、复杂的法律税收、文化差异等问题。例如,加纳在金价高涨时启用最高12%的阶梯税率;坦桑尼亚、马里等国则强制要求政府无偿或低价持股,比例最高可达35%。这些政策变脸给中企带来了巨大不确定性。

为应对这些挑战,中资矿企采取了一系列策略。一方面,选择监管更友好的新兴市场,如巴西。另一方面,从资本化“买矿”转向本地化“深耕”。紫金矿业整合新收购的非洲矿山与原有项目,共享设备、统一采购,降低成本。社区方面,本土化雇佣与基建投入有助于获取“社会许可”。

尽管金价已经涨了不少,但中长期来看,黄金依然处于上升周期。高盛甚至预测2026年底金价将达到5400美元。而且,不少矿企在金价较低时完成收购,盈利空间更大。紫金矿业在2025年的净利润预计达到510到520亿元,同比增长约60%;股价也在一年内上涨了133%。

政策层面,工信部等九部门发布了《黄金产业高质量发展实施方案(2025—2027年)》,鼓励企业融入全球黄金产业链。黄金不仅是金融安全的“压舱石”,也是电子工业的重要材料。因此,防止黄金被“卡脖子”已成为国家战略。在全球资源竞争白热化与地缘政治日益复杂的背景下,中国企业出海抢矿已成为必然选择。

中国打响黄金“供应链保卫战”破解资源卡脖子难题!

保利配资提示:文章来自网络,不代表本站观点。