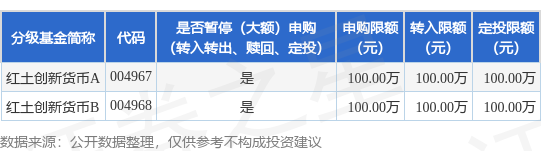

在日常生活中,随着国际贸易和跨境交流的日益频繁,结汇作为一种将外币兑换为本国货币的行为永旺配资,变得越来越重要。然而,关于结汇方式的误区和常见类型仍然存在。本文将详细解答结汇方式的常见类型,帮助读者更好地理解结汇。

1.银行结汇

银行结汇是最为常见的结汇方式之一。个人或企业在银行进行结汇时,通常需要提供相关的身份信息和交易凭证。银行会根据当时的汇率将外币兑换为人民币(RMB)。这种方式的优点是安全可靠,通常能够获得较为合理的汇率,但手续费可能相对较高。特别是在大额结汇时,手续费的差异可能会影响整体收益。

2.第三方支付平台结汇

随着互联网金融的发展,越来越多的第三方支付平台如支付宝、微信支付等也提供结汇服务。用户可以通过这些平台将外币兑换为人民币,操作简单快捷。一般来说,这些平台的手续费较低,且汇率透明,用户可以随时查看。但需注意的是,使用这些平台进行结汇时,可能会受到每日交易额度的限制。

3.外汇兑换柜台

在一些大型商场、机场等场所,常常会设有外汇兑换柜台。这些柜台通常提供现金兑换服务,适合需要立即用现金的人群。虽然柜台的汇率可能不如银行优惠永旺配资,但其方便性和快速性是其主要特点。用户在选择此类方式时,需仔细比较汇率和手续费,以确保自身利益。

4.企业间结汇

对于从事国际贸易的企业来说,结汇方式还包括企业间的结汇。企业可以通过银行进行外汇结算,也可以直接与境外合作伙伴进行结算。这种方式的灵活性较大,可以根据实际交易情况进行选择。企业间结汇通常涉及合同条款,企业在进行结汇时需遵循相关的法律法规,确保交易的合规性。

5.个人结汇限额

需要注意的是,个人在进行结汇时,国家对每人的年度结汇有一定的限额。这意味着个人在一年内可以兑换的外币总额是有限的,超出部分将无法进行结汇。个人在计划结汇时,应提前了解相关政策,合理安排兑换金额,以免造成不必要的麻烦。

6.汇率波动

7.外币储蓄账户

对于经常需要进行外币结汇的个人或企业,可以考虑开设外币储蓄账户。这种账户允许用户将外币存入,并在需要时进行结汇。外币储蓄账户的优势在于,用户可以随时掌握外币汇率的变化,灵活进行结汇操作。需要注意的是,不同银行对外币储蓄账户的管理政策可能有所不同,用户应提前了解相关信息。

8.结汇的风险

结汇过程中,除了汇率波动带来的风险外,还可能面临其他风险。例如,选择不可靠的兑换渠道可能导致资金损失,或者在法律法规不明确的情况下进行结汇可能带来合规风险。用户在选择结汇方式时,应尽量选择信誉良好的金融机构,并保持警惕,保障自身资金安全。

9.结汇方式的选择

选择合适的结汇方式应根据个人或企业的实际情况而定。如果需要快速兑现外币,柜台结汇可能更为适合;若对手续费敏感,第三方支付平台或银行结汇可能更具优势。企业在进行大额结汇时,则需综合考虑汇率、手续费及合规性等因素,做出合理的决策。

10.结汇的法律法规永旺配资

保利配资提示:文章来自网络,不代表本站观点。